投資を始める前に、よく「生活防衛費を貯めることが大切」と聞きますよね。

今回は「リベラルアーツ大学」さんのYouTube等を参考に、実際に我が家で、どのくらい生活防衛費が必要なのか、加えて、結婚式の費用も含めるとどれくらい貯金する必要があるのか、戦略を立ててみました!

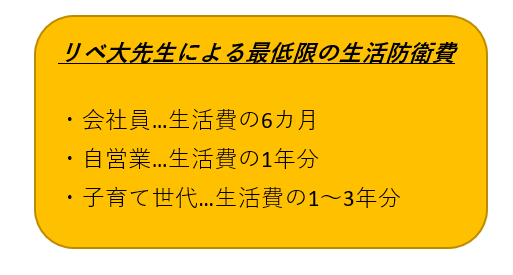

生活防衛費とは

生活防衛資金とは、万が一に備えて貯めておく生活資金のことです。

病気やケガで入院したり、会社が倒産したり、人生の中では予測できないことが起こることがあります!生活防衛費はそんな万が一に備えるものとして、確保しておきたい資金です。

また、生命保険や損害保険などは、補償金は支給されるまでに時間がかかることがあるため、生活費に困るケースが考えられます。

そのような収入のない期間に、生活費として使えるお金を蓄えておこうというのが、生活防衛資金の考え方です。

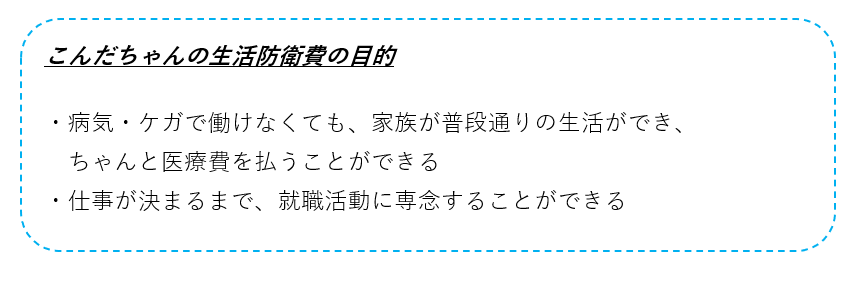

★こんだちゃんの貯蓄戦略★

「時間をかけて生活防衛費を貯めていきながら、同時に独身時代の貯蓄を投資に回していく戦略」

入籍後、ゆくゆくは子どもを授かりたいなと思っています。

また、我が家は、共働きのため生活費は折半です!なるべくお互いのこれまでの貯金は触らず、

二人で使うお金は、これから二人で貯めようという考えです。

時間をかけて生活防衛費を貯蓄する理由としましては、

〇共働きでリスクヘッジがとれている

〇万が一、お互い数カ月働けなくても生きていける程度に貯蓄はある(※でも触りたくないお金です)

そのため、これから貯める2人の生活防衛費を最優先に貯蓄するのではなく、時間をかけて貯めていき、同時並行で投資をしていくのが資産や時間の分散になりリスクヘッジとして最適だと考えています。

こんだちゃん 2022年の目標!

生活防衛費(65万円)と結婚式(50万円)を貯めたい!

最初に、なぜ生活防衛費の目標が「65万/年」なのか説明していきます!

この2点が生活防衛費を貯める理由です。

ただし、我が家では、

・私 → 現在、医療保険・ガン保険に入っているので働けなくても医療費を払うことができます。(現在、保険の解約も検討していますが。。)

・かえるくん→保険なし、ただし、高額医療費制度といった公的な制度を利用できるので問題ないです。

・共働き→どちらかが働けなくなっても、月の生活費はお互いぎりぎりまかなえます。

このことから、こんだちゃんの戦略は、生活防衛費を貯めていきながら、独身時代の貯蓄を投資に回していく戦略が最適と判断しました!

我が家はサラリーマン・こどもなし・月の生活費がだいたい30万円なので、

30万円×6=180万円

上記より、180万円を基準として考えます。

(こどもを産んだら、最低でも360万以上は貯めていかないといけないのですね。ひゃ~!)

計算でも分かる通り、生活防衛費はまとまった額なので、これから貯めるのには時間が必要です。

そのため、私はいっそのこと時間をかけて貯蓄することを検討しました!!

「万が一」の事態には生活防衛費で備え、「将来的なインフレ」には投資で備えます。

(この考え方に関しては、個人差があるので参考程度にお聞きください。)

65万円×10年=650万円 (こどもが2人いた場合の生活防衛費)

この金額でしたら、投資をしながら夫婦で確実に貯めていけそうです。

また、結婚式は家族婚で考えており、費用は50万円程度で考えています。

以上を考えて、今年度の現金貯蓄目標は65万円+50万円=115万円です!

これをどう貯めていくかというと、

毎月6万×12=72万

ボーナス 22万円×2回/年=44万

だいたいの計算だとこうなります!

共働きなのに現金貯金が少なよねと、参考にならないかもしれませんが、我が家は同棲初心者なので、まずできることから着実に始めていこうと思っています。

まだ、私の戦略なのでかえるくんがどうお返事をするか分からないですが←

私の戦略はこのように立てています!

こんな家庭もあると参考になれば幸いです!

最後まで読んでくださりありがとうございました♡

コメント