「貯金が貯まってきたから資産運用が気になるけど、何から始めたらいいの?」

「資産運用をしてみたいけど、損するのが怖い。。。」

かつては、私も同じ気持ちでした。企業に雇われている普通のOLなので、お給料には限界がありますし、損をしてお金がなくなるのは、とっても怖いです。今でもその気持ちはありますが、それでもみなさんに始めていただきたいと思う資産運用があります。

それが「積立NISA」です!

いくつか資産運用をしている中で、もし過去の自分に、「どの投資がおすすめ?」と聞かれたら、迷わず「最初に始めるならつみたてNISA」と答えます!その理由をこれからご紹介していきます。

つみたてNISAとは?

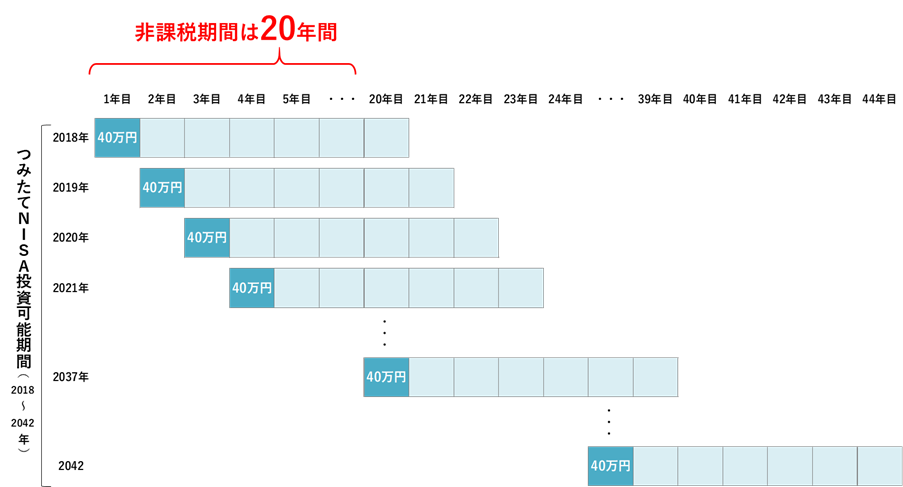

つみたてNISAとは、2018年1月からスタートした少額から長期・積立・分散投資するための非課税制度です。

通常は、投資で得た利益(配当金・分配金や譲渡による利益)には、

20.315%の税金(所得税15%+復興特別所得税0.315+住民税5%)がかかりますが、

この「つみたてNISA」を利用すると分配金と譲渡益を非課税で受け取ることができます。

非課税期間は20年間、投資可能な期間は2042年までです。

つみたてNISAのメリット

- 投資で得た利益が20年間非課税

- 自分のタイミングでいつでも引き出せる、途中解約が可能

- 時間を取られることなく投資ができる

- 金融庁から商品が既に厳選されている

つみたてNISAのデメリット

- 損失がでると非課税の意味がない

- 損した時の税制上の恩恵を受けられない

- iDeCoと違って所得控除にならない

私は2022年1月から、つみたてNISAを始めました。

感想は「つみたてNISAを始めてよかった!というか、もっと早く始めてれば良かった。。。!」と思っています。

投資経験の少ない私でも、世界情勢の影響がある今、現在でも、利益が出ていますので、銀行で預金をする以上のメリットがあると感じています。

iDecoとは

iDecoとは、個人型確定拠出年金のことで、公的年金にプラスして給付を受けられる私的年金制度の1つです。加入申込から掛金の拠出、運用まで全てを自分で行います。

iDecoでは、積立金額はすべて「所得控除」の対象で、所得税・住民税が節税可能。

さらに運用で得た利息や投資信託運用益が「非課税」になります。

ただし、iDecoの場合は60歳になるまで引き出すことは一切できません。

また、iDecoの加入期間が10年に満たない場合は、最長65歳まで引き出せる時期が繰り下がります。

iDecoのメリット

- 積立金額すべて「所得控除」の対象で、所得税・住民税が節税できる

- 運用益が「非課税」

- 受け取るとき「公的年金等控除」「退職所得控除」の対象

iDecoのデメリット

- 60歳になるまで引き出すことができない

- 手数料がかかる(加入時や移管時手数料、口座管理手数料など)

- 収入のない人は所得控除の恩恵を受けられない

私は2年ほど前にiDecoを始めました。2年前は独身で、結婚の予定もなかったので、iDecoの節税メリットに魅力を感じていました。

ですが、環境が変わり、いざ結婚が近くなると、iDeco特有の直近のライフイベントに対応できないという点に大きなデメリットに感じています。結婚や住宅購入など、環境の変化が大きい20~30代にとって、必要な時に引き出せないiDecoは、所得控除のメリットと同じくらいデメリットも感じると思います。

また、iDecoは手数料が毎月かかるというのもデメリットです。

iDecoの手数料=加入手数料(2829円税込み)+口座管理手数料

加入手数料は最初の1回だけですが、口座管理手数料は毎月支払う必要があります。

ざっくりと、30年間iDecoを続けた場合、約6万5千円~約22万3千円は手数料で引かれることになるでしょう。

iDecoは一度始めると老後資金以外の使い道に対応することできないので、その点で、いつでも自分で引き出せるつみたてNISAの方が臨機応変な使い方ができます。

iDecoと積立NISAで迷っている方は、まず、つみたてNISAを最初に始めた方がいいと思います!

株式投資とは

株式投資は日本人に一番身近な投資ですね。

配当金や株主優待が得られ、「最初は株式投資がおすすめ!」という方もいますが、

私はおすすめししません。

なぜなら、日本企業は停滞気味で、1社への投資はリスクがあるからです。さらに、これから成長するという企業を見つけるのも初心者には難しいでしょう。大企業の株を購入したとしても、これから伸びていくという保証はできないので、個別株のリスクは避けたいところです。

つみたてNISAの始め方

つみたてNISAをはじめるには、まず口座開設が必要です。

いまから口座開設する場合、おすすめの証券会社はSBI証券です。

クレジットカードを作れば、ポイント還元がかなり充実しているのでおすすめです!

つみたてNISA申し込みのステップは下記のとおりです。

1.つみたてNISA口座を開設する証券会社を決める

2.口座開設の申し込みをする

3.証券会社に入金手続きを行う

4.積立投資する商品を選ぶ

5.毎月の積立金額を決める

6.目論見書と設定内容を確認して完了

こんだちゃんの運用実績公開!

利益は出ているといっても実際どうなの?と思いますよね!

そこで、最後にこんだちゃんの運用実績をご紹介します。

私は、

- 楽天・全米インデックス・ファンド(楽天・バンガード・ファンド(全米株式))

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim全世界株式(オール・カントリー)

を購入しています。ウクライナ情勢の影響を受けながらも、数千円程度利益が出ています。

私の持っている日本株は株価がどんどん下がっていくのに対して、コロナ禍で世界情勢の影響を受けつつも黒字なのは本当にすごいな。。。!と思います。

これが、みなさんに資産運用をおすすめしている理由です。

終わりに

つみたてNISAは投資可能期間が決まっているので、迷っている方はすぐに始めた方がいいです!

始めたときから20年間投資可能なのではなく、2042年までしか、つみたてNISAを利用した投資ができません!

迷われている方は、今すぐ始めてみてください!きっと、始めてよかったと思うはずです!

コメント